Referendum sull’imposizione minima dell’Ocse, la Svizzera procede verso un cambiamento epocale. Come fare a passare a una concorrenza basata sulle sovvenzioni?

Come fare per trattenere le multinazionali sul proprio territorio? In Svizzera, nell’ultimo anno, le aliquote fiscali sugli utili societari e sui redditi più alti sono leggermente diminuiti. Ma il prossimo 18 giugno la situazione potrebbe cambiare. In votazione al referendum l’imposta minima Ocse che se dovesse essere approvata farà sì che la Svizzera debba ricorrere a fattori non fiscali per continuare a salvaguardare l’attrativa della sede.

Introducendo l’aliquota fiscale minima globale, sarà segnato un passaggio epocale da una concorrenza basata sulle tasse a una basata sulle sovvenzioni. Una tendenza sempre più diffusa negli Stati Uniti e nell’Unione Europea, stando a un’analisi diffusa da Kpmg.

Aliquota fiscale del 15%: come trattenere le multinazionali in Svizzera?

Qualora gli svizzeri si esprimeranno a favore, sarà introdotta un’aliquota fiscale minima del 15%, ma sarà applicata solo alle grandi società con un fatturato superiore a 750 milioni di euro. La Confederazione sta poi pianificando un’imposta supplementareper garantire che questo onere fiscale sia applicato a tutte le società svizzere interessate e alle filiali svizzere di grandi società estere, per evitare che la base imponibile si eroda e si sposti verso altri Paesi.

Insomma, questa nuova tassa cambierà le carte in tavola, per quelle multinazionali che trovavano nella Svizzera un Paese conveniente dove porre la propria sede. Come farà ora?

Un cambiamento epocale

La Svizzera dovrà prepararsi a questo cambiamento e salvaguardare il più possibile l’attrattività del Paese. Introducendo misure e promuovere quelle già esistenti.

«Il gettito fiscale aggiuntivo generato dall’attuazione prevista in Svizzera lascerà ai cantoni un margine di manovra per adottare tutte le misure necessarie a promuovere la sede», spiega Stefan Kuhn, responsabile del settore fiscale e legale di KPMG.

Secondo la proposta del governo federale, infatti, il 75% del gettito generato dall’imposta complementare rimarrà ai cantoni, che avranno quindi i mezzi per salvaguardare e promuovere l’attrattiva dei loro cantoni. Misure che saranno integrate da fattori non fiscali come la disponibilità di lavoratori qualificati, leggi sul lavoro favorevoli ai datori di lavoro e imposte sul reddito competitive.

«Ci sono un paio di cose da tenere d’occhio quando si elaborano nuove misure per promuovere la località. Da un lato, non devono avere alcun impatto negativo sull’aliquota fiscale minima o, in caso affermativo, solo leggermente. Inoltre, devono essere accettate sia dall’Ocse che dall’Ue», sottolinea Olivier Eichenberger, esperto di fiscalità d’impresa di KPMG.

Concorrenza basata sui sussidi

Molto probabilmente, stando a un’analisi degli sviluppi in altri Paesi in risposta all’aliquota fiscale minima dell’OCSE, si assisterà a uno spostamento dalla concorrenza basata sulle tasse a quella basata sui sussidi. L’Ue e gli Stati Uniti, ad esempio, hanno introdotto sovvenzioni governative per promuovere la sostenibilità. Il Green Deal europeo mira a ridurre le emissioni di gas serra di almeno il 55% entro la fine del 2030. L’Inflation Reduction Act statunitense intende incentivare la riduzione dei gas serra, promuovendo al contempo gli investimenti nella produzione nazionale e fornendo sostegno allo sviluppo e alla commercializzazione di nuove tecnologie. «Ciò significa concretamente per la Svizzera che la corsa ai sussidi è già iniziata e che, al più tardi ora, si deve discutere sull’introduzione di misure promozionali simili anche qui da noi», afferma André Güdel, Responsabile Business Development Tax di KPMG, valutando la situazione per la Svizzera.

Aliquote fiscali diminuite solo in minima parte

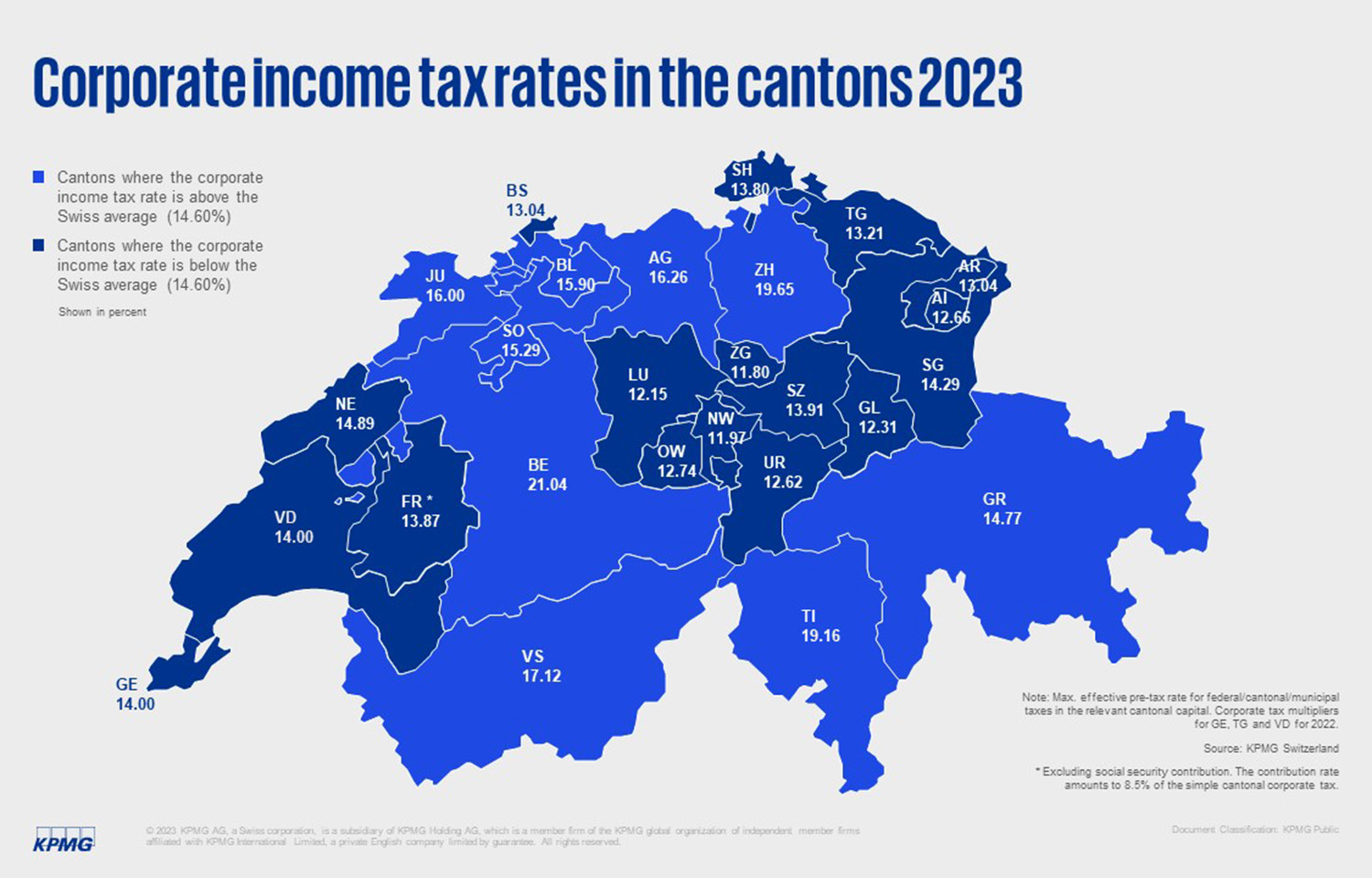

Secondo lo Swiss Tax Report 2023 di Kpmg, le aliquote ordinarie dell’imposta sulle società per le imprese svizzere sono diminuite tra il 2022 e il 2023 solo leggermente, passando dal 14,68% al 14,6%, per effetto della Riforma dell’Imposta sulle Società (TRAF).

Confrontando tutti i 26 cantoni emerge che i tagli maggiori sono avvenuti nei cantoni di Argovia (-1,16 punti percentuali) e Basilea Campagna (-2,07 punti percentuali). Il Cantone di Neuchâtel, invece, ha aumentato l’aliquota (+1,32 punti percentuali). Le più basse si trovano ancora nei cantoni della Svizzera centrale e nei cantoni di Glarona e Appenzello Interno. Il Cantone di Zugo è in cima alla lista dei Cantoni a bassa tassazione con un’aliquota dell’11,8%, seguito dai Cantoni di Nidvaldo (11,97%) e Lucerna (12,15%). Il Cantone di Berna è in coda con un’aliquota d’imposta sulle società del 21,04%, a cui fa seguito il Ticino (19,16%). Nel Cantone dei Grigioni è al 14,77%.

Rispetto ad altri Paesi del mondo, la Svizzera tassa le imprese con un’aliquota bassa, in particolare i cantoni della Svizzera centrale, Basilea Città, Ginevra e Vaud. Solo Guernsey (0,0%), b (9,0%) e Bulgaria (10,0%) offrono aliquote d’imposta ordinaria sulle società ancora più basse. Con un’aliquota fiscale simile a quella della Svizzera, l’Irlanda (12,5%) rimane il più importante concorrente del Paese in Europa.

Aliquote fiscali per le persone fisiche ad alto reddito invariate

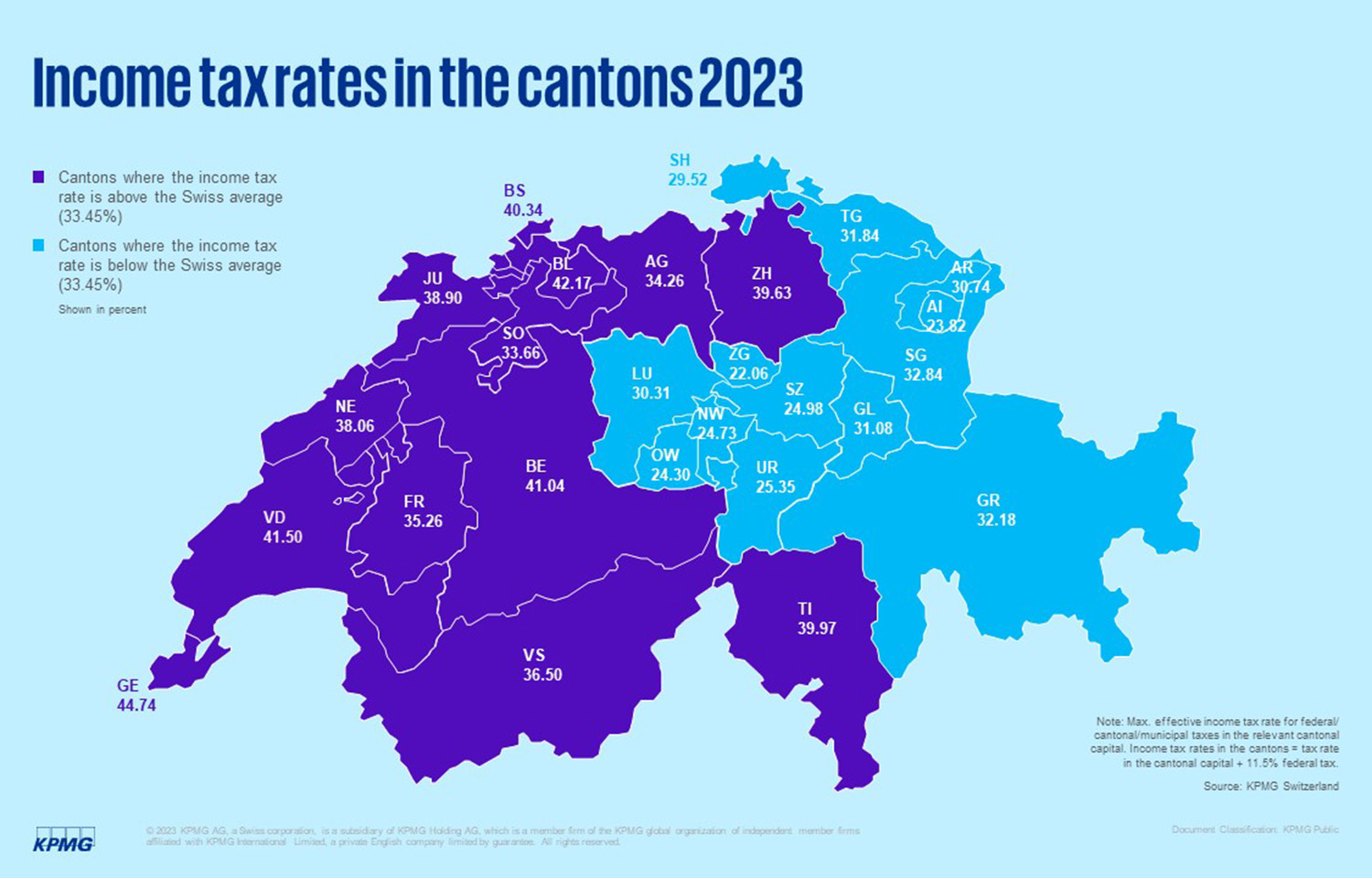

A livello nazionale, le aliquote fiscali medie per le persone fisiche sono cambiate di poco rispetto agli anni precedenti. Rimanendo stabili con stabili con un’aliquota massima media di circa il 33,45% (-0,07 punti percentuali). Un confronto cantonale mostra che Zugo, con un’aliquota del 22,06%, ha ancora le aliquote fiscali sul reddito più interessanti, seguito da Appenzello Interno (23,82%), Obvaldo (23,3%) e Svitto (24,98%).

I cantoni della Svizzera occidentale sono ancora in coda, soprattutto Ginevra (44,74%), seguita da Basilea Campagna (42,17%) e Vaud (41,5%). Dopo di solo si trova anche il Ticino (39,97%). Il Grigioni è al 32,18%). Il Cantone di Sciaffusa (29,52%) ha sorprendentemente ridotto le imposte di 1,22 punti percentuali per il 2023.

Argomenti

© RIPRODUZIONE RISERVATA

Iscriviti alla newsletter