La vita coniugale, rispetto al regime di concubinato, presenta ancora degli svantaggi. Non solo sulla tassazione, ma anche sulla rendita AVS. Presto gli svizzeri potrebbero essere chiamati alle urne per esprimersi in merito.

Per chi non ambisce alla vita coniugale, potrebbe rappresentare una valida scusa per posticipare sempre più in là la fatidica data. Convolare a nozze in Svizzera non è conveniente o almeno così sembra. E non tanto per la fortuna che potrebbe costare una location da favola affittata per l’occasione, quanto per le imposte e le rendite AVS. Convivere, infatti, consente di risparmiare diverse migliaia di franchi. La situazione è paradossale ed è nota da circa quarant’anni.

Sposarsi in Svizzera è conveniente?

Stando ad AXA Svizzera, negli ultimi tempi le persone si domandano sempre più spesso se sposarsi sia finanziariamente conveniente.

A parità di reddito, «i coniugi pagano fino all’80% di imposte in più rispetto a due concubini», ci spiega Samuele Vorpe, professore Responsabile del Centro competenze tributarie della Supsi

Le coppie in concubinato, inoltre, sono avvantaggiate anche sotto il profilo della previdenza sociale. Hanno infatti diritto alla rendita massima AVS fino a 29’400 franchi per persona. Ciò vuol dire che insieme ricevono fino a 58’800 franchi all’anno. Per le persone coniugate, invece, la somma delle due rendite singole non può essere superiore al 150% della rendita massima per le persone sole. Significa che con l’atto di matrimonio la rendita massima AVS annua scende a 44’100 franchi, per cui le coppie di coniugi perdono ogni anno fino a 14’700 franchi.

Gli svizzeri, per ora, preferiscono il matrimonio

Nonostante ciò, nonostante la maggior parte degli svizzeri sia a conoscenza della situazione, il matrimonio rimane comunque gettonato. Nel 2022 complessivamente ne sono stati registrati 40’668. In Ticino, 1’340.

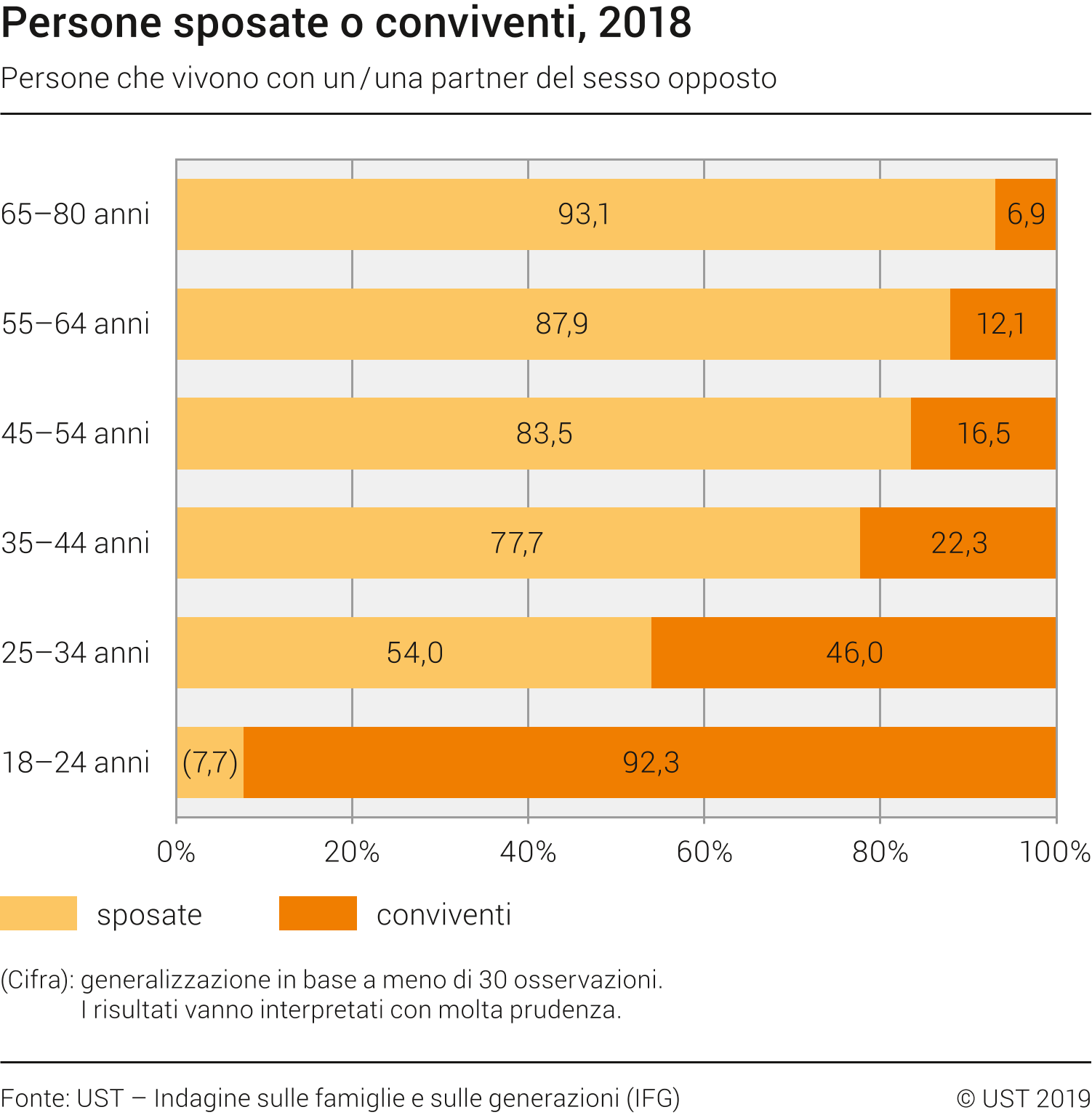

La maggioranza della popolazione - stando a quanto riportato dall’Ufficio federale di Statistica - vive in coppia e il matrimonio resta la forma di convivenza più diffusa. Gli ultimi dati disponibili, anche se un po’ datati a dirla tutta, risalgono al 2018 e mostrano come dai 25 anni in su, il tasso di coppie sposate cresce con l’avanzare dell’età. Mentre diminuisce per le coppie in regime di convivenza.

Disuguaglianza inammissibile

Ma tornando alle questioni economiche, come è possibile che vi sia ancora questa disuguaglianza?

«Esiste a livello di imposta federale. Si tratta di una disparità di trattamento orizzontale che tocca le fasce tra i 100 e i 200 mila franchi di reddito lordo», continua Vorpe.

Dal 1984, quando i coniugi Hegetschweiler di Zurigo fecero ricorso al Tribunale federale per smuovere la situazione, di acqua sotto i ponti ne è passata. Allora, l’Alta Corte disse che la discriminazione tra concubini e coniugi «era inammissibile. In seguito, tutti i Cantoni - Ticino compreso - si sono adeguati, optando per la sua eliminazione. L’unico che non ha fatto nulla è stato il Legislatore federale».

Bisogna tener presente che il Tribunale federale non può dichiarare la norma incostituzionale, perché non può farlo. «L’art. 190 della Costituzione sancisce l’insindacabilità delle leggi federali. Significa che concretamente l’Alta Corte può sostenere che una norma è sbagliata, ma non le è concesso annullarla».

Non esiste alcun motivo oggettivo

Dall’84 a oggi, dunque, poco si è fatto. «Il Legislatore ha messo diversi cerotti, ma non ha mai provveduto a correggere definitivamente questo problema. Tant’è che si parla ancora di “tassa sul matrimonio”». «Come detto, se due concubini guadagnano a parità di reddito come due coniugi, quest’ultimi pagano fino all’80% di imposte in più senza alcun motivo oggettivo».

Tuttavia, nel caso in cui la Confederazione procedesse con l’aggiornamento della normativa, potrebbe perdere fino a 2 miliardi di franchi. Una questione non da poco, insomma.

Svizzera verso la tassazione individuale?

«In Svizzera attualmente abbiamo il sistema dell’imposizione della famiglia: tutti i redditi sono cumulati, così come i patrimoni, qualunque sia il regime matrimoniale. Ciò significa che i due coniugi formano un unico contribuente. Negli ultimi tempi, alcuni esponenti hanno proposto di eliminare questa discriminazione passando dal sistema attuale a una tassazione individuale».

Recentemente, infatti, è stato avanzato un avamprogetto di legge, portato avanti dal Dipartimento federale delle Finanze sulla tassazione individuale. «Dalla consultazione è uscito un ampio “no”. Tuttavia, vi è anche un’iniziativa federale popolare, formalmente riuscita, che vuole ancorare questo principio nella Costituzione. È molto probabile che il popolo prossimamente sarà chiamato a esprimersi».

Una mossa che «renderebbe tutto ancor più complicato, oltre al raddoppio di tassazioni e burocrazia».

Eppure basterebbe eliminare la disparità

Esiste tuttavia un’altra strada, molto più facile. «Il problema esiste, infatti, solo ai fini dell’imposta federale diretta, quindi a livello della Confederazione e non nei 26 Cantoni che hanno adeguato le loro leggi dal 1985. Sarebbe più semplice che Berna procedesse come hanno fatto tutti i Cantoni, eliminando la disparità».

I vantaggi del matrimonio

Il matrimonio, tuttavia, non rappresenta solo tasse più elevate e minore rendita AVS. Le coppie coniugate sono infatti meglio tutelate in caso di decesso di uno dei due coniugi, in tutti e tre i pilastri. Il coniuge superstite riceve prestazioni per i superstiti del 1° pilastro, ossia l’AVS. Coloro che convivono in regime di concubinato restano invece in questo caso a bocca asciutta: nel 1° pilastro non possono designarsi l’un l’altro come beneficiari nemmeno con un testamento. Il coniuge superstite riceve dal 2° pilastro, ovvero la cassa pensione, una rendita per i superstiti o almeno un’indennità unica in capitale. Una simile clausola beneficiaria può anche essere subordinata a una convivenza in una comunione domestica per una durata di cinque anni.

Anche per il pilastro 3a occorre adottare misure specifiche. Il coniuge superstite è in ogni caso il primo beneficiario, mentre nel regime di concubinato il denaro viene solitamente ripartito tra il partner superstite e i discendenti, purché la persona defunta non abbia modificato l’ordine dei beneficiari. Nel quadro della clausola beneficiaria per il pilastro 3a vanno inoltre tenute in considerazione le condizioni di legge. Viceversa, nel caso del pilastro 3b il beneficiario può essere designato liberamente, tenendo conto delle porzioni legittime.

Anche in caso di eredità

Il matrimonio torna utile anche in materia successoria. Il regime di concubinato non prevede alcuna pretesa ereditaria legale. Dunque le coppie non sposate devono designarsi l’un l’altro come beneficiari nel testamento, pena la perdita della quota ereditaria. Se da un lato la situazione successoria delle coppie di fatto può essere migliorata con opportune disposizioni, dall’altro permangono gli svantaggi associati all’imposta sulle successioni che non possono essere modificati per via testamentaria. Nella maggior parte dei cantoni, le coppie in concubinato sono infatti soggette all’imposta sulle successioni e sulle donazioni, mentre le coppie sposate ne sono generalmente esenti. L’onere fiscale varia tuttavia da cantone a cantone. Ciò spiega anche perché con l’avanzare dell’età, le coppie conviventi scelgono di ufficializzare la loro unione.

© RIPRODUZIONE RISERVATA

Iscriviti alla newsletter