Per gli analisti di Ubs i prezzi delle case, agli attuali tassi ipotecari rimane ancora accessibile. Tuttavia l basso numero di nuove costruzioni surriscalderà il mercato immobiliare.

L’UBS Swiss Real Estate Bubble Index è sceso leggermente, passando da 1.57 punti del quarto trimestre 2022 a 1,49 nei primi tre mesi di quest’anno. Il mercato delle abitazioni rimane però sopravvalutato rispetto all’andamento storico.

Due le ragioni che hanno permesso all’indice di diminuire: la crescita del tasso ipotecario, dunque la ridotta richiesta di mutui da parte delle famiglie, e i prezzi degli immobili che, aggiustati per l’inflazione, sono scesi dell’1% trimestre su trimestre.

I prezzi di acquisto rimangono gonfiati rispetto agli affitti nelle regioni urbane. Se i tassi ipotecari dovessere continuare a crescere, il segmento del buy-to-let è a rischio.

Indice bolla immobiliare sopra la media

Complessivamente, i prezzi nominali delle abitazioni di proprietà sono aumentati dello 0,5% tra gennaio e marzo 2023, solo la metà rispetto alla media del 2022. Il volume dei mutui è aumentato ma più lentamente rispetto a trimestri precedenti. Per via dell’inflazione e dell’aumento dei tassi di interesse. Nonostante ciò, l’indice è significativamente più alto rispetto a quello prima della pandemia (media 1,32) e suggerisce una chiara sopravvalutazione del mercato immobiliare mercato immobiliare locale.

Prezzi e affitti non più in linea con i tassi di interesse

A causa del tasso guida negativo, negli ultimi decenni i prezzi di acquisto si sono disaccoppiati dai prezzi di locazione. Tendenza che continua e non accenna a cambiare, nonostante il costo del denaro sia aumentato. D’altra parte, crescono esponenzialmente i costi correnti degli immobili residenziali. Ipotizzando un finanziamento a debito dell’80%, si ha un aumento del 45% rispetto al 2019. I prezzi degli affitti, invece, non sono affatto aumentati. L’inversione di tendenza si prospetta vicina, secondo lo studio di Ubs.

Redditi familiari stagnanti

In media, in Svizzera, il prezzo di acquisto di un immobile è già più di otto volte del reddito familiare disponibile. Con il rincaro del costo del denaro, nel primo trimestre, il potere di acquisto della famiglia media è diminuito. Soprattutto perché i redditi familiari hanno ristagnato. Con i tassi ipotecari attuali, tuttavia, le case sono ancora accessibili, nonostante i costi finanziari siano aumentati notevolmente.

Costruzioni in calo

D’altro canto, il settore dell’edilizia e quindi delle nuove costruzioni è sempre più fermo. L’importanza macroeconomica del settore delle costruzioni si sta quindi ulteriormente erodendo e il basso numero di nuove costruzioni surriscalderà il mercato immobiliare, impedendo quindi un crollo dei prezzi a lungo termine.

L’inflazione riduce gli squilibri

Il valore delle abitazioni continua a crescere intanto su base annua. Ma nel primo trimestre 2023 si è riscontrato un calo dell’1%, dopo l’aggiustamento per l’inflazione. Anche nei prossimi trimestri riteniamo che i prezzi dei beni di consumo e dei servizi aumenteranno almeno allo stesso ritmo dei prezzi degli immobili residenziali, il che contribuirà a mitigare il rischio di correzioni di valore nel medio termine.

Il buy-to-let evita (ancora) il crollo

L’elevata domanda di immobili residenziali a scopo di locazione (buy-to-let) indica una maggiore domanda speculativa.

In generale, i redditi da locazione derivanti da investimenti buy-to-let (BTL) ad alta leva finanziaria (BTL) non coprono più i costi, eppure le richieste di credito per il BTL rimangono ad un livello elevato. Il primo trimestre del 2023 ha visto un leggero calo dei BTL, ma le vendite di immobili BTL a causa di una mancanza di liquidità non diventeranno un problema fino a quando i tassi di tassi ipotecari superiori al 3,5%, secondo gli analisti di Ubs.

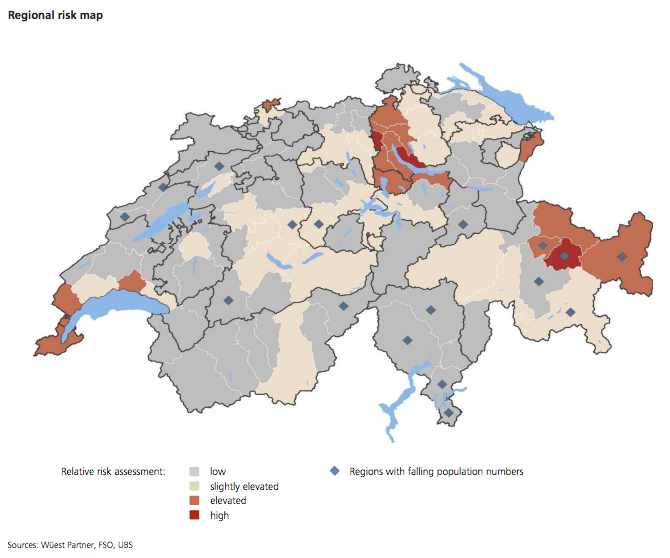

Rischi elevati laghi di Zurigo e di Ginevra e in parti dei Grigioni

In queste regioni i prezzi di acquisto sono aumentati molto più velocemente degli affitti di mercato negli ultimi cinque anni. Tanto più alti sono i tassi ipotecari, quanto più velocemente questo squilibrio dovrebbe ridursi. Il rischio relativo a Zurigo e Ginevra è già sceso da "alto" a "elevato" nell’ultimo semestre, dato che i prezzi delle case locali non sono praticamente cresciuti nell’ultimo semestre non sono praticamente aumentati, mentre gli affitti hanno continuato a crescere.

Nel cantone dei Grigioni, vi sono zone in cui il rischio di bolla immobiliare è "alto" o "elevato".

© RIPRODUZIONE RISERVATA

Iscriviti alla newsletter