Quali sono le mutazioni che promette di produrre il reshoring sui mercati?

L’attenzione degli investitori è attualmente concentrata su un potenziale rimbalzo nei prossimi tre-sei mesi sullo sfondo del peggiore contesto di mercato da oltre quarant’anni. Tuttavia, è importante osservare i cambiamenti che si sono verificati negli ultimi anni.

La deglobalizzazione e l’emergere di un mondo bipolare possono avere conseguenze negative sulla performance del portafoglio se gli investitori vengono colti impreparati. Alexandre Bouchardy, Head of Investment Strategy in Credit Suisse Asset Management, esprime il suo punto di vista orientato a ripartire strategicamente gli attivi per prepararsi a un potenziale cambiamento di paradigma.

Il reshoring nel mondo deglobalizzato

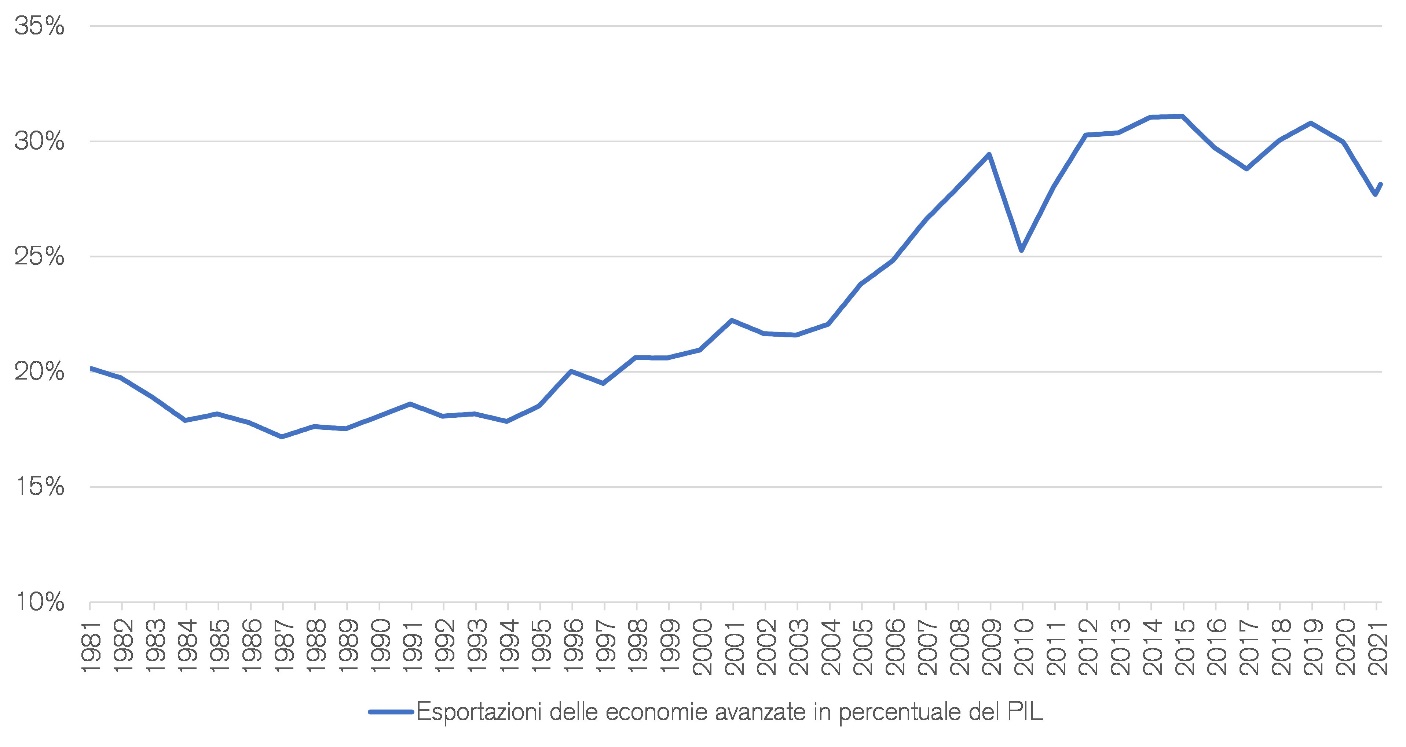

"Mentre sono in corso accese discussioni su una possibile contrazione del fenomeno della globalizzazione, una serie di indicatori potrebbe fungere quanto meno da segnale d’allarme per gli investitori più attenti. La quota del commercio rispetto al PIL, in costante aumento dalla metà degli anni ’80, si è stabilizzata dopo la crisi finanziaria globale. Le barriere commerciali sono in aumento e sotto la presidenza di Donald Trump sono stati introdotti dazi. Più di recente, la Russia è stata oggetto di pesanti sanzioni destinate a isolarla dalle economie occidentali e dal loro sistema finanziario. La pandemia di COVID-19 ha messo in luce la vulnerabilità della catena di approvvigionamento globale, che ha portato i governi e le aziende a cercare modi per mitigare la dipendenza dall’estero. Pur non ritirandosi dalla Cina, numerose multinazionali occidentali hanno diversificato le proprie linee di produzione, ad esempio in Vietnam e in India. Il desiderio di avvicinare la produzione al luogo di consumo delle merci – il cosiddetto reshoring, cioè il rientro a casa delle aziende che in precedenza avevano delocalizzato – sta diventando sempre più importante, mentre il friend-shoring potrebbe essere la parola d’ordine in un mondo bipolare".

L’impatto inflazionistico sulla deglobalizzazione

"Se la globalizzazione fosse deflazionistica - continua Alexandre Bouchardy -, sarebbe logico aspettarsi che la deglobalizzazione abbia effetti inflazionistici. A nostro avviso, la deglobalizzazione può portare a una minore efficienza e a un calo della produttività, a un aumento dei prezzi globali dovuto all’incremento del costo del lavoro e dei fattori produttivi e a una compressione dei margini. A sua volta, l’inflazione può aumentare in una prima fase e stabilizzarsi a un livello più alto nel nuovo equilibrio. Questo modello si è verificato in parte quest’anno, quando le principali economie sviluppate hanno registrato l’inflazione più elevata da oltre 40 anni. L’impennata dell’inflazione potrebbe essere causata da due shock: primo, la pandemia e il massiccio stimolo fiscale e monetario; secondo, l’invasione dell’Ucraina da parte della Russia, il conseguente shock energetico e delle materie prime nonché le sanzioni occidentali. Al momento è troppo presto per prevedere se l’inflazione tornerà alla norma pre-pandemia o se si raggiungerà un nuovo livello di equilibrio più elevato. Tuttavia, a nostro avviso, una cosa è chiara: sta emergendo un mondo bipolare".

Il rischio di un conflitto militare

"Il mese di febbraio 2022 - prosegue Alexandre Bouchardy - potrebbe passare alla storia come un momento decisivo, un punto di svolta in cui il mondo ha iniziato a scindersi tra l’Occidente, i paesi democratici guidati dagli Stati Uniti e dai suoi alleati, e l’Oriente, il mondo autocratico guidato da Cina e Russia . Tuttavia, riteniamo che le tensioni fossero in atto da anni. Siamo di fronte a una situazione in cui la Cina sta emergendo come sfidante della potenza consolidata, gli Stati Uniti. La Cina mira a un riassetto dell’ordine mondiale in un sistema che rifletta maggiormente la sua importanza nel mondo e sia più in sintonia con i suoi valori. La storia suggerisce che una situazione geopolitica in cui l’egemonia viene sfidata è instabile. Allo stesso tempo, il populismo è in aumento nelle democrazie, mentre nei paesi autocratici si sta verificando una concentrazione del potere. Entrambi questi sviluppi compromettono la stabilità globale".

Il cambiamento di paradigma

"Potrebbe essere troppo presto per gli investitori per cambiare radicalmente rotta. Il dialogo e gli accordi basati sul rispetto reciproco possono portare a risultati positivi. Tuttavia, l’asset allocation strategica dovrebbe almeno iniziare a prevedere un cambiamento radicale dell’ordine mondiale. Vi sono numerosi segnali d’allarme che ricordano periodi difficili. Non si possono ignorare. Come muoversi? Gli investitori dovrebbero continuare a monitorare attentamente la situazione per valutarne l’evoluzione. È fondamentale osservare gli indicatori economici, politici e sociali. Ad esempio, un aumento delle spese militari abbinato a una riduzione degli scambi economici tra i paesi ha aperto la strada al conflitto militare. Allo stesso modo, una concentrazione di potere con pochi (o assenti) incentivi a sollevare obiezioni (ad esempio, la libertà di parola) tende a portare a una cattiva gestione economica e a disordini sociali".

Puntare su beni reali

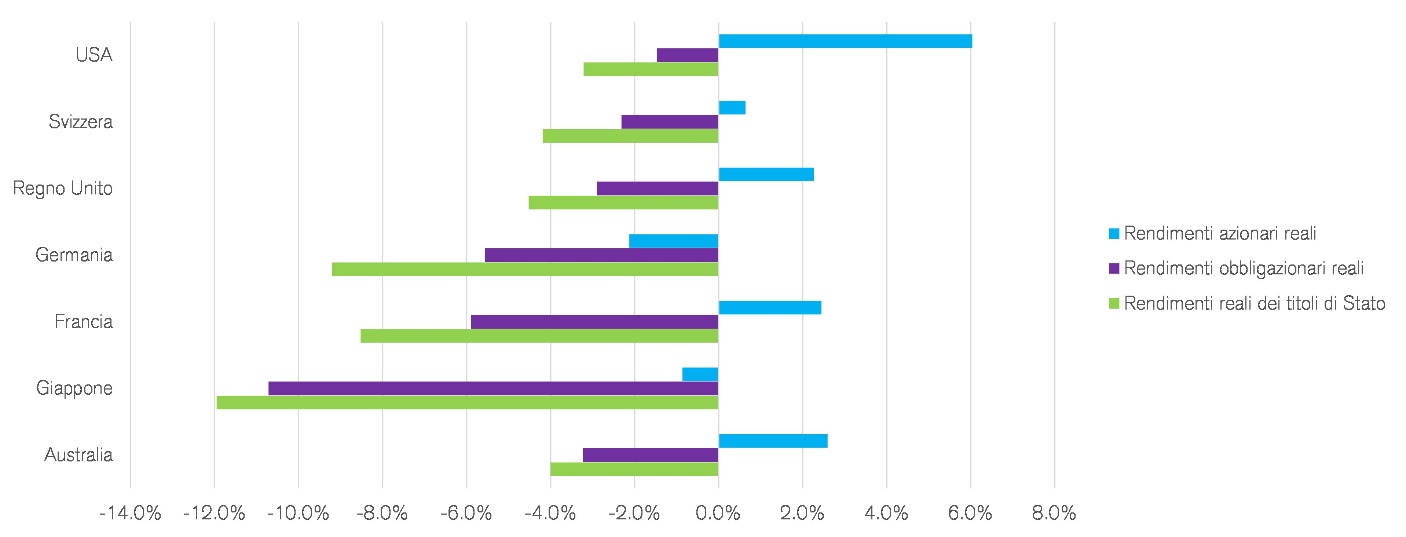

Per l’esperto di Cerdit Suisse la strada da seguire potrebbe essere duplice. "Dal punto di vista di un investitore di lungo termine, l’obiettivo principale dovrebbe essere quello di individuare quali tipi di asset potrebbero avere una buona performance e quali invece subirebbero un impatto negativo in caso di cambiamento di paradigma. A nostro avviso, dovrebbero essere privilegiati gli asset reali come le materie prime, l’oro, le obbligazioni legate all’inflazione, alcune categorie di immobili e le azioni. Le multinazionali subirebbero un impatto negativo, mentre le imprese orientate al mercato interno trarrebbero vantaggio dalla deglobalizzazione. I titoli di stato e le obbligazioni dovrebbero essere evitati del tutto a causa della tendenza dei governi a trovare una via d’uscita ai problemi creando inflazione, tanto più se la situazione è pesante. A partire dal 1900, i periodi caratterizzati da repressione finanziaria hanno portato a una performance positiva delle azioni reali e negativa delle obbligazioni nominali".

Infine, gli investitori dovrebbero decidere quando è il momento di cambiare rotta. "Questa decisione dovrebbe essere basata su criteri probabilistici, tenendo conto del contesto storico e collegata ai premi di rischio per tutti gli asset. A seconda delle valutazioni, come i premi di rischio, può valere la pena assumere alcuni rischi nonostante la situazione difficile. Al contrario, potrebbe essere necessario escludere completamente altre classi di attivi perché i premi di rischio non riflettono il cambiamento di paradigma. In quanto individui e istituzioni responsabili, dobbiamo agire e prepararci un esito ottimale di pace. Allo stesso tempo, dovremmo iniziare a pianificare il giusto mix di asset per proteggere i nostri portafogli dalle conseguenze negative legate all’emergere della deglobalizzazione e di un mondo bipolare".

Argomenti

© RIPRODUZIONE RISERVATA

Iscriviti alla newsletter