Il quotidiano Nzz, in collaborazione con il Centro di ricerca economica del Politecnico di Zurigo, ha condotto un’indagine tra 110 economisti ricercatori accademici.

L’inflazione torna a essere protagonista delle cronache. È solo di ieri la notizia del rialzo dei prezzi al consumo negli Stati Uniti dell’8,5%, portando l’inflazione ai massimi dal 1981. Nella zona euro a marzo ha toccato valori del 7,5% e la pressione politica per combattere l’ennesima perdita d’acquisto è in aumento.

Nonostante il resto del mondo sia in subbuglio, la situazione in Svizzera rimane ancora sotto controllo. Qui l’inflazione è al 2,4%, comunque al di sopra del limite superiore dell’intervallo obiettivo della Banca nazionale svizzera (Bns). Ma sebbene questo andamento ci può far star tranquilli almeno per il momento, sono tante le domande che cittadini, giornalisti e studiosi si pongono: l’inflazione rischia di salire ai livelli americani o europei in Svizzera a medio termine? E come dovrebbe reagire la Bns?

Per scoprirlo la Nzz, in collaborazione con il Centro di ricerca economica del Politecnico di Zurigo (Kof), ha condotto un’indagine tra 110 economisti ricercatori accademici.

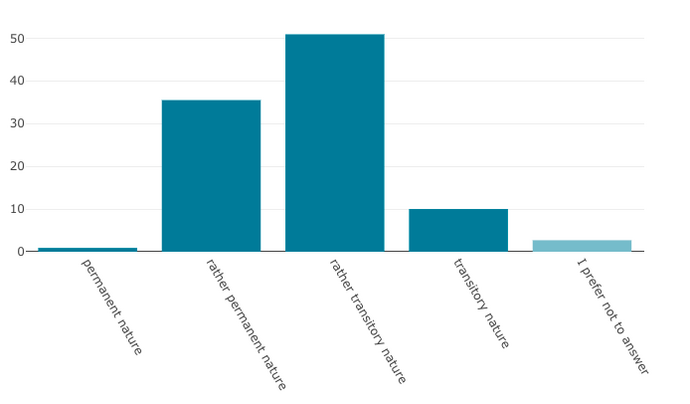

Pressioni inflazionistiche temporanee o persistenti?

Più del 63% degli intervistati è convinta che si tratti di un fenomeno temporaneo. Se la valutazione è corretta – scrive il quotidiano – la principale spiegazione dell’aumento dell’inflazione è l’aumento dei prezzi delle materie prime e l’aumento dei prezzi dei beni che risentono di strozzature nell’offerta.

Il restante 37% presume invece che il problema sia permanente. Se così fosse, vi sarebbe un secondo impatto, come l’aumento dei salari.

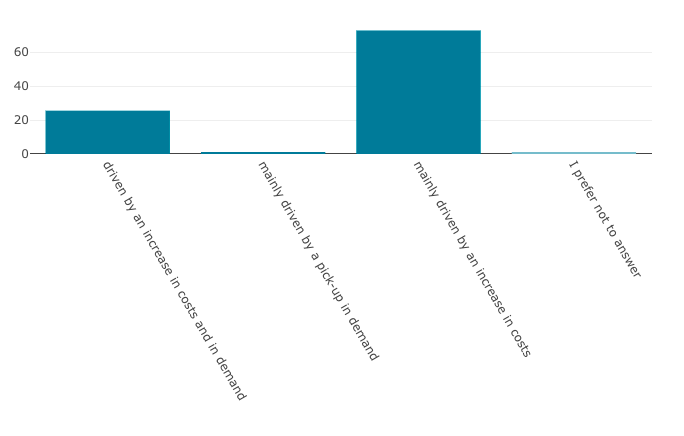

Che cosa causa l’inflazione?

Tra le spiegazioni economiche ci sono due risposte principali: la prima enfatizza l’aumento dei costi e si riferisce agli aumenti dei costi delle aziende, per via del rincaro delle materie prime, della sospensione delle catene di approvvigionamento o della carenza dei lavoratori. La seconda fa riferimento all’aumento della domanda, con un aumento del desiderio di acquisto, riscontrato soprattutto in certi settori dopo la ripresa delle attività nel post pandemia.

Dal sondaggio è emerso che il 73% degli intervistati imputa l’aumento dei costi all’inflazione in Svizzera, circa il 26% l’aumento dei costi è dato sia dall’inflazione che dall’aumento della domanda, mentre una persona sola ha affermato che l’inflazione è causata dalla forte richiesta.

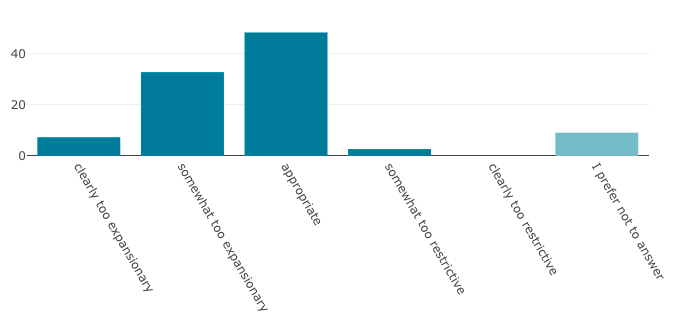

Politica monetaria della Bns

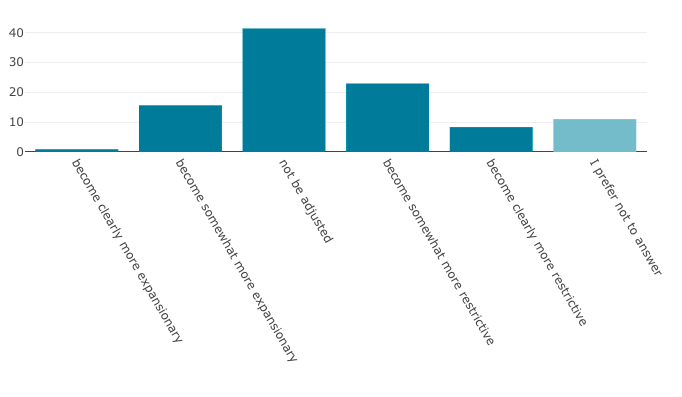

Alle domande: come valuta l’attuale orientamento di politica monetaria della Banca nazionale svizzera? Le misure di politica monetaria attuate sono troppo espansive, adeguate o troppo restrittive? La posizione degli economisti è divisa.

Il 53% degli intervistati sostiene che la politica sia appropriata, per il 36% è un po’ troppo espansiva, per l’8% troppo espansiva. Insomma, per il 44% degli intervistati sarebbe necessaria una politica monetaria più restrittiva, ad esempio aumentando il tasso di interesse di riferimento.

Tasso di interesse di riferimento in cinque anni

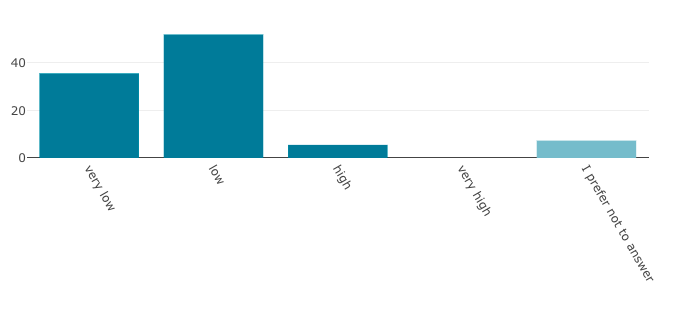

Il tasso d’interesse della Bns è al minimo storico da circa sette anni a -0,75% e ci non ci sono segnali di un cambiamento. Tuttavia, alla luce di questa situazione, è improbabile che questo stallo continui ancora per molto. Alla domanda: dove vede il tasso d’interesse di riferimento della BNS tra cinque anni?

Il 55% degli intervistati sostiene che il tasso di interesse tornerà in positivo entro cinque anni, il 38% un tasso intorno allo zero entro lo stesso periodo, mentre la restante parte prevede un tasso di interesse ancora negativo.

Aumento del tasso d’interesse Bce

La discussione su qualsiasi normalizzazione della politica monetaria spesso si concentra sulla probabilità che la Bns aumenti i tassi d’interesse di riferimento prima che lo faccia la Banca centrale europea (Bce).

Il 94% dei ricercatori intervistati ritiene che sia (altamente) improbabile che la Bns faccia una tale mossa prima della Bce. Anticipare la Bce e ridurre il differenziale dei tassi di interesse con l’area euro porterebbe però ad aumentare la pressione dell’apprezzamento del franco.

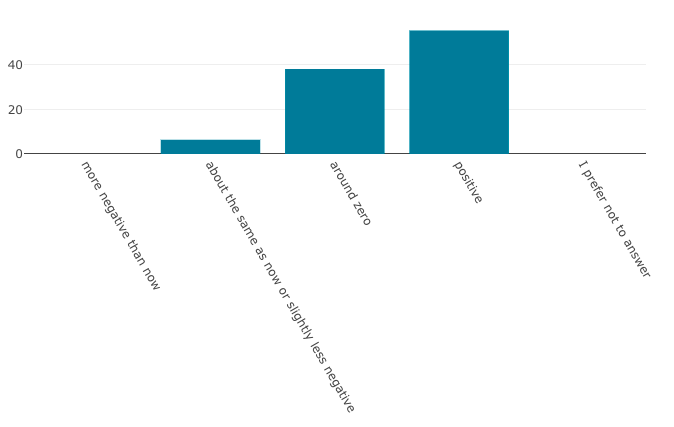

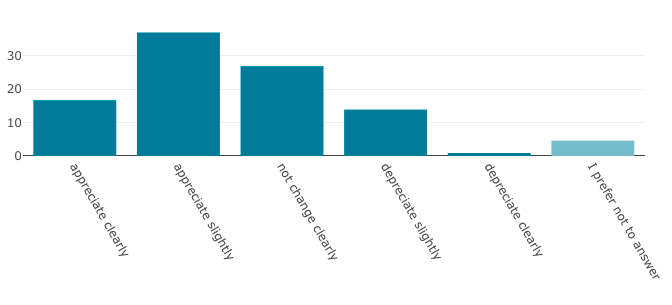

Franco svizzero

Più della metà (56%) degli intervistati si aspetta che il franco svizzero si apprezzi (leggermente) nei prossimi dodici mesi.

Il franco svizzero si è apprezzato in termini nominali in modo abbastanza costante rispetto alle valute dei suoi principali partner commerciali negli ultimi anni, per cui non tiene conto delle differenze di inflazione.

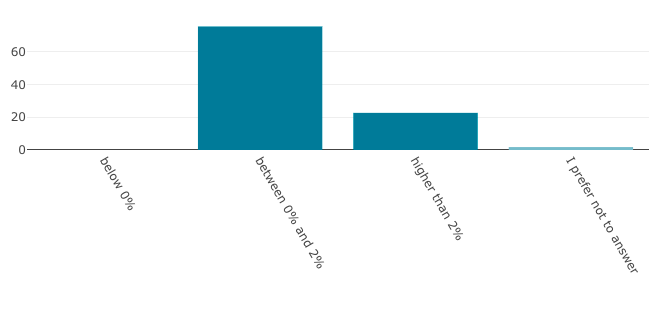

Inflazione in cinque anni

Il rafforzamento nominale del franco ha attuato un effetto collaterale positivo. In questo modo, la Bns rende i prezzi all’importazione più convenienti e riduce la pressione inflazionistica.

La maggior parte degli intervistati ritiene che la pressione inflazionistica sia transitoria, quindi da qui a 5 anni si aspettano che sia piuttosto moderata. Il 23% degli esperti prevede un superamento della fascia obiettivo tra lo 0-2 per cento, limite in cui la Bns identifica la stabilità dei prezzi. Il 77% sostiene che la Bns manterrà l’inflazione entro la fascia obiettivo.

Bce e guerra in Ucraina

In particolare in Europa, la guerra in Ucraina sta portando all’aumento dell’inflazione da un lato e al rallentamento dello sviluppo economico dall’altro. Alle domande: Come pensa che la BCE dovrebbe affrontare questo shock?

I ricercatori intervistati non sono d’accordo sul fatto che la Bce debba adeguare la sua politica monetaria a seguito della guerra in Ucraina: il 35% è a favore di una politica (leggermente) più restrittiva, mentre il 46% ritiene che dovrebbe rimanere invariata e il 19% pensa che dovrebbe essere (leggermente) più espansiva rispetto allo scenario ipotetico senza alcuna guerra.

© RIPRODUZIONE RISERVATA

Iscriviti alla newsletter