Come funziona la previdenza in Svizzera, cosa sono i 3 pilastri sui quali si regge, quello statale, il professionale e il privato che è facoltativo.

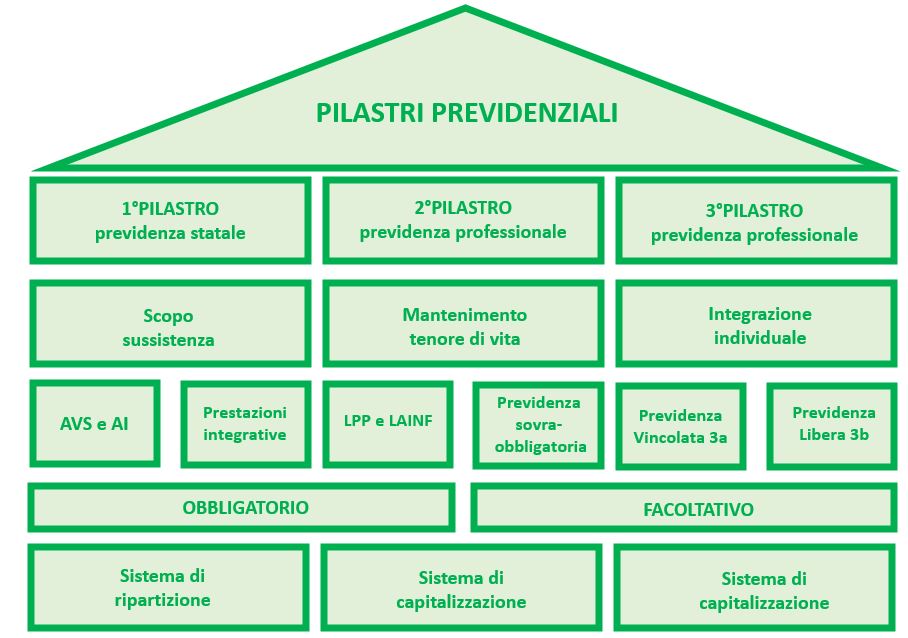

La previdenza pensionistica in Svizzera si poggia su tre pilastri che contribuiscono a garantire ai cittadini svizzeri un adeguato tenore di vita nei diversi momenti della vita quando si interrompe l’attività lavorativa temporaneamente o in modo definitivo.

Capire come funzionano il pilastro statale, quello professionale e l’integrazione del privato sia per i lavoratori svizzeri sia per i lavoratori frontalieri, aiuta a conoscere come organizzare al meglio la propria situazione pensionistica.

Come funzionano i tre pilastri in Svizzera

I pilastri della previdenza svizzera sono essenzialmente tre modalità di accantonamento, in grado di garantire ad ogni lavoratore o cittadino, un’entrata in denaro, qualora dovesse interrompere la propria attività lavorativa definitivamente oppure per un periodo temporaneo.

La cause dello stop lavorativo possono essere dovute a :

- infortunio, decesso o malattia

- invalidità permanente oppure temporanea che sia parziale o totale

- perdita del lavoro

- raggiungimento dell’ età pensionabile

Dei tre pilastri il primo è di competenza statale, lo stato svizzero infatti accantona una quota per ogni cittadino o lavoratore, che ne ha diritto, come garanzia di minima sussistenza.

Il secondo pilastro viene versato dal datore di lavoro ai propri dipendenti oppure se si tratta di un lavoratore autonomo spetta lui versarlo individualmente.

Infine con il terzo pilastro si ha la facoltà individuale di versare delle somme aggiuntive allo scopo di assicurarsi un adeguato tenore di vita nel momento in cui si interrompe l’attività lavorativa.

Quali sono le forme previdenziali obbligatorie

L’obbligo di attivare delle forme di tutela previdenziale, vale solo per alcuni pilastri mentre altri sono facoltativi.

Il primo pilastro previsto per legge è versato dallo stato, anche il secondo pilastro è obbligatorio, ma in questo caso è ripartito equamente tra il dipendente e il datore di lavoro quest’ultimo può anche decidere di contribuire con una quota superiore al 50%.

Il terzo pilastro è quello facoltativo, sarà a discrezione personale se è quali somme versare, lo scopo del terzo pilastro è in pratica integrare i primi due per garantirsi una rendita migliore al termine del periodo lavorativo.

Che cos’è il primo pilastro

Il primo pilastro consiste in un tipo di previdenza obbligatoria, che lo stato svizzero versa, al 100%, a favore del lavoratore, questa forma di tutela garantisce la sussistenza minima della persona.

Il meccanismo con il quale lo stato accantona le somme necessarie è secondo una modalità di ripartizione.

La modalità ripartita in pratica si alimenta con le somme pagate dai contribuenti in maniera proporzionale al reddito individuale, in questo modo chi ha un reddito maggiore contribuisce al benessere degli individui meno abbienti.

Compongono la previdenza del primo pilastro :

- assicurazione di vecchiaia e superstiti AVS

- assicurazione invalidità AI

- indennità di perdita di guadagno IPG

L’indennità per perdita di guadagno è conferita per mancati proventi dovuti al servizio militare, alla maternità e le prestazioni integrative.

Come funziona il secondo pilastro in Svizzera

Il secondo pilastro funziona in maniera analoga al primo ovvero vengono versati i contributi a favore del lavoratore.

In questo caso le quote sono di competenza del datore di lavoro che versa almeno il 50% dei contributi mentre il restante 50% spetta al lavoratore.

Il datore di lavoro si occupa della gestione e del versamento di entrambe le quote, trattenendo, la parte spettante al dipendente, direttamente dalla busta paga.

L’imprenditore ha anche la facoltà di scegliere se versare una somma superiore al 50% per i propri dipendenti.

Gli importi accantonati con il 1° e 2° pilastro coprono le spese legate al proprio tenore di vita per una parte pari al 60% del reddito percepito prima di andare in pensione.

Costituisce il secondo pilastro:

- previdenza professionale LPP detta anche cassa pensione, questa assicurazione copre gli infortuni e garantisce un’indennità giornaliera in caso di malattia.

Chi avesse delle carenze, contributive dovute a mancati versamenti, nel secondo pilastro può versare le somme a compensazione deducendo dalle imposte i pagamenti.

Quando si può ritirare il secondo pilastro

I momenti nei quali è possibile ritirare il secondo pilastro sono sostanzialmente due, quando si raggiunge l’età della pensione oppure viene riscattato in anticipo per necessità specifiche.

Il ritiro del secondo pilastro come pensione, in generale, è possibile farlo al raggiungimento dei 65 anni per gli uomini e 64 anni per le donne. Alcune casse pensioni propongono di riscuotere, questo pilatro, qualche anno in anticipo oppure fino a 70 anni in caso di prolungamento dell’attività lavorativa.

Il ritiro anticipato del 2° pilastro può avvenire in caso di:

- acquisto prima casa

- avvio di attività indipendente

- abbandono della Svizzera per spostamento in uno stato extra europeo

- in caso di divorzio

- decesso dell’ intestatario

Come funziona il 3 pilastro

L’ultimo pilastro, il terzo, concorre a completare la previdenza pensionistica svizzera ed è l’unico pilastro facoltativo per il lavoratore.

Questa forma di previdenza privata volontaria ha come scopo quello di garantire il miglior tenore di vita del lavoratore, in funzione dell’obiettivo pensionistico individuale, andando ad integrare il primo e secondo pilastro.

Le forme di contribuzione del 3° pilastro sono:

- previdenza vincolata 3a agevolata fiscalmente

- previdenza libera 3b

Nella previdenza vincolata 3a sono possibili versamenti annuali fino ad un ammontare massimo, tassi d’interessi favorevoli e delle agevolazioni fiscali mentre la previdenza libera 3b accetta versamenti illimitati provenienti da libretti di risparmio, contanti, polizze vita e investimenti.

Come viene tassato il terzo pilastro

La tassazione applicata per il 2022 prevede in casi di:

- lavoratore subordinato la deduzione di un valore massimo di 6883.- CHF

- lavoratore autonomo sprovvisto del secondo pilastro, la deduzione fino al 20% del reddito con un massimo di 34416.- CHF

© RIPRODUZIONE RISERVATA

Iscriviti alla newsletter